Banking Risikomanagement Systeme

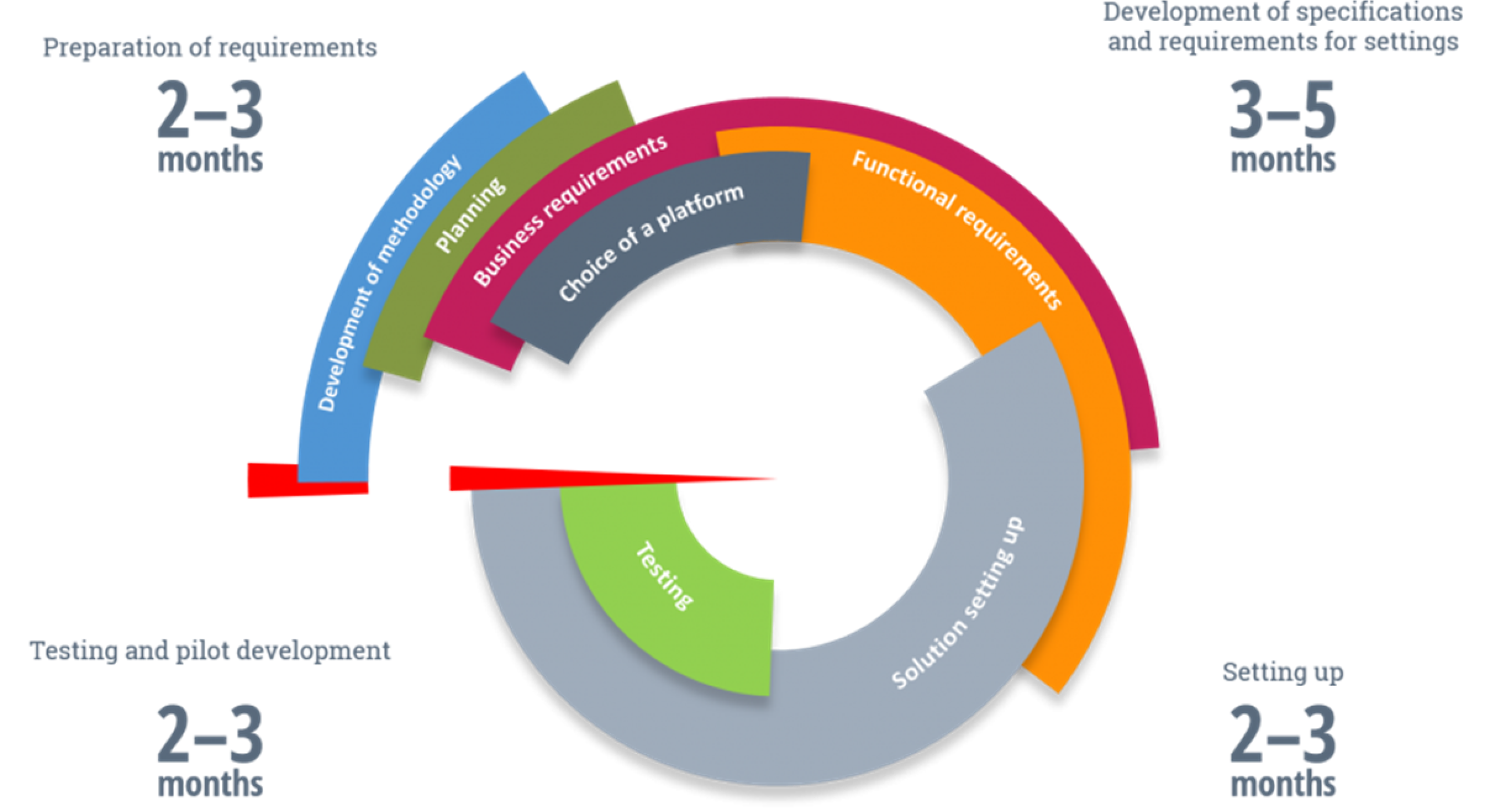

Methodik, Geschäftsanforderungen, "Turnkey" Implementierung

-

100%

Anpassung an die Anforderungen der Zentralbank -

BASEL II,III

Anpassung an die Standards -

ALM

Liquiditätsmanagemen -

IFRS 9

Bewertung von Finanzanlagen und -verbindlichkeiten, Wertminderung (Rückstellungen), Absicherung -

ANTI-FRAUD

Analyse zur Identifizierung von Betrug und Geldwäsche-Typologien

Erhöhung der Transparenz und des Managements von Kredit- und operationellen Risiken

Kontrolle und Prognose eines Marktrisikos. Verbindung von Marktrisiken mit Kredit- und operationellen Risiken

Prognose und Management der Bankstabilität

Reduzierung von Zeit- und Kosten für ein manuelles Reporting

Lösungsstruktur

Die Lösung umfasst jede Funktion des Risikomanagements und des regulatorischen Reporting von IFRS 9.

Liquiditätsmanagement

-

-

Berechnung und Bericht über das Zinsrisiko (IRR-Bericht)

Unterstützung von Stresstests unter Verwendung der Bewegung von Zinskurven Unterstützung von Stresstests unter Verwendung von Verhaltensmodellen

-

Berechnung und Reporting zur Liquiditätslücke (Liquiditäts-GAP-Bericht)

Statischer und dynamischer Bericht Unterstützung von sich ändernden Geschäftsszenarien Unterstützung der What-if-Analyse

-

Berechnung und Berichterstattung eines Cashflows

Intrinsischer Liquiditätsbericht oder Cash-Flow-Bericht

Integrales Risikomanagement

-

Kreditrisiko

Berechnung der Definitionen der Codes, die zur Berechnung der gesetzlichen Kennzahlen N6, N7, R25 verwendet werden. Berechnung von Pensionsgeschäften (Repo) und derivativen Finanzinstrumenten (Derivate) CCR-Berechnung (Basel II - CCR-Current Exposure Method)

-

Operationelles Risiko

Berechnung des operationellen Risikos nach Basis-, ASA- und AMA- Ansätzen

-

Marktrisiko

Berechnung der Marktrisikos (Marktrisiko - die standardisierte Messmethode) auf täglicher und monatlicher Basis.

-

Standardansatz/ IRB

Ansatz Berechnung des Kreditrisikos nach Standardansatz und Internal Ratings-Based Approach

Kapital

-

-

Kapitalberechnung

Berechnung der Kapitalbestandteile (B23 - Basel III) auf einer 3-stufigen Basis Berechnung eines antizyklischen Puffers zu Kapitaladäquanzverhältnissen (Basel III)

-

CVA-Berechnung

CVA-Berechnung (CVA - Basel III)

IFRS 9

-

Die Klassifizierung von Vermögenswerten

Vorkonfigurierte Klassifizierung von Vermögenswerten

- Vermögenswerte, die nach den Abschreibungskosten geschätzt werden

- Vermögenswerte, die zum beizulegenden Zeitwert über das sonstige Ergebnis bewertet werden

- Vermögenswerte, die zum beizulegenden Zeitwert über das Ergebnis ausgewiesen werden

Vorkonfigurierte Modelle und SPPI-Tests

- Geschäftsmodell mit dem Zweck, Finanzanlagen zurückzuhalten, um gemäß einem Vertrag Cashflows zu erhalten

Möglichkeit zur Einstellung und Änderung von Modellen durch Bankangestellte

- Test auf Einhaltung von Kriterien

- Eingabe von erweiterten Optionen

-

Wertminderung

Anpassung der aktuellen Bank-PD-, LGD-Modelle oder deren Erstellung

- Möglichkeit, die Höhe der Reserven durch die Verwendung verschiedener PD-, LGD-Zeithorizonte zu ändern - auf den Horizont von 12 Monaten - auf den Horizont einer Transaktion

- Berücksichtigung des Einflusses makroökonomischer Faktoren in den Ausfallmodellen bei der Berechnung der Reserven

- Einstellung einer Übertragung vom TTC-Prinzip zum PIT

- Unbegrenzte Anzahl von Modellen

- Versionierungsmodelle

- Änderung von PD-Modellen unter einer Änderung der makroökonomischen Parameter

- Historie der Wertminderung in Bezug auf Portfolios und Kunden durch die 3 Stufen der Wertminderung

- Vorbereitung von Buchungen für die Reservenbuchhaltung zur Übertragung zur weiteren Verarbeitung der Bank-Buchhaltungssysteme

- Vollständiger Zyklusprozess der Berechnung von Wertminderungen von der Einstellung und Verwaltung der Modelle bis zur Übertragung von Buchungen in die Buchhaltungssysteme der Bank

-

Hedge-Accounting

Berechnung und Überprüfung des beizulegenden Zeitwerts von Finanzinstrumenten

- Berechnung des beizulegenden Zeitwerts von Finanzinstrumenten

- Verwaltung von Sicherungsbeziehungen und Überwachung der Wirksamkeit einer Sicherungsbeziehung

- Offenes und erweiterbares Datenmodell zur Unterstützung einer Hedge-Accounting

Analysen zur Identifizierung von Betrugs-und Anti-Geldwäsche-Typologien

-

Anti-Geldwäsche (AML)

Checklisten:

- Terrorismusfinanzierung

- Verwendung von Geldern für illegale Zwecke

-

Kennen Sie Ihren Kunden (KYC)

Verifizierung Ihrer Kunden Kundenidentifikation (Pass, TIN) Verifizierung der angegebenen Adressen Verifizierung der Herkunft der Gelder Verifizierung der Einbeziehung in AML-Listen Risikoanalyse

-

Antifraud - checks

Überwachung und Analyse verdächtiger Transaktionen bis zum Zeitpunkt ihrer Ausführung Überwachung von verdächtigen und kontrollpflichtigen Transaktionen

-

Untersuchung von Zahlungen

Überwachung von verdächtigen und kontrollpflichtigen Transaktionen

Implementierungsstuffen

Ausgewählte Projekte

-

Kredit-Workflow für eine große Bank

Lösung zur Automatisierung Kreditgeschäftsprozessen, einschließlich Portfoliomanagement, Marketingkampagnen und dem gesamten Lebenszyklus von Kreditanträgen und Darlehen.

-

Aufbau von Business-Information-Management-Systemen

Aufbau eines Data Warehouses für eine große Bank, was die Erfassung von Geschäftsanforderungen, die Bewertung der Aufgabenbedeutung und -komplexität, den Einsatz von Data Marts und die Implementierung von Datenqualitätskontrollverfahren umfasste.